· 无论是国家的顶层设计,还是各城市方案细则,均把“通过一致性评价产品与原研产品同台竞争”当作抓手,目的则是实现替代原研。目前,带量采购以燎原之势正在扩大,对外企来说,降价或者让出份额,都是一个艰难抉择。但值得注意的是,现在看来,留给跨国药企的时间并不多了。

11月26日,安徽省亳州市医改小组、卫计委、发改委、财政局、人社局、工商局、食药监管局联合发布通知,出台带量采购方案细则,成为继上海之后第二个跟随国家政策、落实带量采购的城市。

值得注意的是,亳州市并不在此次“4+7”试点城市之列。但亳州市7部门联合发文的力度之大,足以证明其对带量采购的认可。而由此看见的是,虽然从国家层面只有11个城市被列为试点,但是像亳州这类跃跃欲试的城市并不少见,而且极有可能,在国家落地之后,各地会纷纷效仿,也就是说越来越多的城市会参与其中,而由此一来,带量采购的全国推广的速度会比想象中的快。

因此,可以预判的是,对过了专利期的原研药而言,留给其转圜的时间并不多,对于那些在跨国药企产品体系中贡献比较大,且过了专利期的原研药来说,在有仿制药通过一致性评价的情况下,势必会照成中国市场剧烈的动荡,甚至还会有裁员的风险。

而无论是国家的顶层设计,还是各城市方案细则,都在传递“将通过一致性评价产品与原研产品同台竞争”的信号。在带量采购承诺市场份额的政策下,对过期原研药来说,趋势很明朗:要么与国产仿制药一起拼价格,要么与其他企业共享剩余的30%市场。

事实上,从2018年4月国务院办公厅发布重磅政策《国务院医改办办公厅关于改革完善仿制药供应保障及使用政策意见》,明确指出“促进仿制药替代使用”开始,这一大趋势就已经明确:提升国产仿制药质量、使其真正能与原研药同台竞争。之后的一系列政策也都在围绕这个目标进行。

近日某次行业会议上,国家医保局相关人士感慨:“一致性评价,虽然只有短短5个字,但我们等了好多好多年。”言下之意是,此前国家早已注意到本土企业的呼吁,但一致性评价不做,国产仿制药的质量参差不齐,无法与原研竞争,也就无法强制使国产替代原研。

如今一致性评价主要工作已经完成,接下来一系列动作都可以顺其自然地推进。那么对于一些专利过期、全球销售额都在下滑的成熟产品来说,也是时候交出市场,让位给本土仿制药产品了。

1

BMS

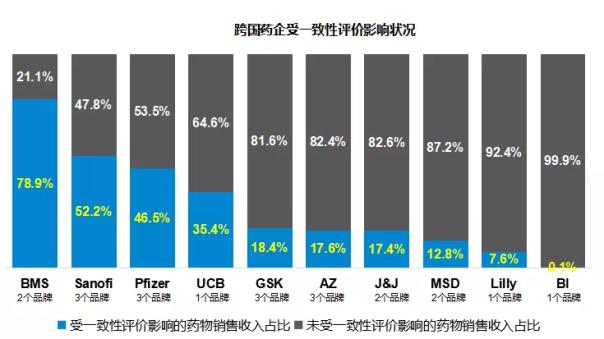

BMS算得上是这次一致性评价受影响最大的药企。在4+7带量采购通过的一致性评价品种中,BMS有三个进入名单:福辛普利钠片、恩替卡韦、马来酸依那普利片。根据米内网数据,BMS这三个产品2017年中国公立医疗机构销售总额89.85亿元。而据E药经理人研究院统计,受一致性评价影响的产品,其销售额占BMS中国总销售额的78.9%。

2017年恩替卡韦全球市场年销售超过16亿美元,而恩替卡韦口服常释剂型2017年国内公立医疗机构市场销售额高达84.25亿,正大天晴的“润众”本身就占据了市场半壁江山,而BMS的原研博路定也不过占据了30%多的市场,而另一家通过一致性评价的江西青峰的维力青只有不到5%的份额,产品这么良好的市场态势,正大天晴必定不会拱手相让。

而BMS如果想在肝病市场的占有率上巩固地位,除了对于质量上的信心之外,跟正大天晴将会有比较激烈的价格竞争。而江西青峰的维力青在价格上已经低于BMS和正大天晴的同类药品。作为拥有价格和双剂型优势的江西青峰,在本次一致性评价过后或将拥有先发优势,而重塑格局也尚未可知。

另外福辛普利钠片和马来酸依那普利片都属于高血压用药,高血压用药市场容量巨大、竞争激烈,而最先通过的企业肯定具有先发优势。

福辛普利片生产厂家只有原研中美上海施贵宝制药和华海药业,BMS原研所占市场份额为86.46%,通过一致性评价的华海药业将与其实现同台竞争。福辛普利去年4亿多的市场虽然不大,但是仅有华海一家的仿制药通过一致性评价。在价格上,BMS与华海差距不大,属于价格低廉的大众用药。BMS如果想继续把持住这个市场,难度并不是很大。

今年七月份,石药和常州制药的25mg规格卡托普利片相继通过一致性评价。2017年,该药品的销售收入为人民币 7887 万元,其中卡托普利医院采购金额为人民币 3325 万元,并且口服常释剂型被纳入医保目录(2017版)中的甲类用药,这对通过一致性评价的产品来说无疑是利好。目前就各省的中标价格来看,BMS的原研药明显高于仿制药的价格,这个差距或许将使BMS在带量采购中失利,但是对于受带量采购影响较小的院外市场,BMS作为原研企业,竞争力还是比较大的。

2

赛诺菲

赛诺菲涉及4+7采购目录的产品主要有厄贝沙坦片、厄贝沙坦氢氯噻嗪片和硫酸氢氯吡格雷片。根据米内网数据,三个产品2017年中国公立医疗机构销售总额133亿元。而据E药经理人研究院统计,受一致性评价影响的产品,其销售额占赛诺菲中国总销售额的52.2%。

厄贝沙坦市场中,赛诺菲的原研占据了八成左右的市场,而目前75mg规格通过一致性评价的仿制药只有华海药业和海正辉瑞市场且份额都不大,两家企业同时通过一致性评价,均完成在美国的上市,转向国内申请一致性评价。如果两家企业放手一搏,报出一个“惊世骇俗”的低价的话,将会推动两家企业迅速抢占国内其他企业市场份额。

赛诺菲在厄贝沙坦氢氯噻嗪片的市场份额超过60%,紧随其后的是正大天晴。华海虽然通过了一致性评价,但是占有率只有不到5%, 正大天晴不会轻易放手这个市场,而目前华海并无业绩和占有率的压力。如果排除产能因素的话,华海或将与正大天晴在价格上“殊死一搏”,赛诺菲到时候是参与到打价格战还是让这个市场“顺其自然“还是未知数。

在4+7目录31个品种中,氯吡格雷是去年市场最大的品种,国内销售额超过110亿元。目前氯吡格雷在国内呈现出的格局为市场规模大、原研药占据主动地位且行业集中度较高的竞争格局,由赛诺菲、信立泰、乐普医疗三分天下。2017年,赛诺菲的波立维主导市场,占有率近58%;信立泰旗下的泰嘉市场占率为30.13%,但是由于泰嘉价格低于波立维,所以实际上,信立泰的销量已经超过赛诺菲。

而且在此次一致性评价中,此前氯吡格雷通过一致性评价的只有信立泰,但是在CDE网站上显示,乐普医疗也已经于今天离开一致性评价申报队列,完成审评。也就是说在此后的集采中信立泰并不再是仿制药“一枝独秀”的局面,而这样的格局或许是赛诺菲不太想看到的。如果届时两家仿制药企业为了争夺带量采购名额位价格“大打出手”,而赛诺菲届时在价格上跟两家企业依旧相去甚远的话,那么在这个过百亿的大品种市场上,赛诺菲的原研被取代的可能性将非常大。

3

辉瑞

辉瑞的三个大品种正在受一致性评价考验,分别是立普妥(阿托伐他汀)、络活喜(氨氯地平)、希舒美(阿奇霉素)。而这三个品种均在本次“4+7”带量采购之列。

根据米内网数据,这3个品种2017年中国公立医疗机构销售总额为186.89亿元。而据E药经理人研究院统计,辉瑞受一致性评价影响的品种占其中国总销售额的46.5%。

立普妥是辉瑞第一大品牌药,米内网统计的2017年中国公立医疗机构销售额99.36亿元。目前通过一致性评价的本土企业有嘉林、浙江新东港2家。而今年9月,北京万生药业的阿托伐他汀钙片仿制药上市申请处于受理状态,很有可能是第三家通过一致性评价。

2017年中国公立医疗机构竞争格局中,辉瑞的立普妥和嘉林的阿乐一起占了95%的市场,是主要的竞争对手,其中辉瑞占67.45%,嘉林占27.45%,阿托伐他汀的市场争夺战也主要发生在这二者之间。浙江新东港2.65%的市场份额,市场尚小。

据德展健康2017年年报数据,嘉林药业2017年实现净利润8.03亿元,阿乐贡献了90%以上的业绩。这也可见阿乐对嘉林药业的重要性,后者很大几率会抓住带量采购机会拿下市场。

嘉林药业的阿乐是国内首仿药,于1999年获批上市。从2001年起,嘉林药业就开始了针对阿乐的生物等效性实验,首个通过一致性评价也绝非偶然。东方证券表示,从不同规格产品的销售情况上看,“阿乐”10mg规格市场份额已经领先其他企业,已经超过“立普妥”,约占49.35%的市场份额。 这证明了嘉林药业销售团队的实力,以及医院渠道的打通。

近几年,阿乐每年超50%的速度增长,嘉林药业几乎每年都在针对阿乐进行产能上的提升。2017年4月,嘉林药业在接受E药经理人采访时表示,目前嘉林为阿乐专门配有两条进口和两条国产共四条生产线,每条进口生产线平均每分钟产量可达300盒。产能提升的同时也带来了成本的下降。

络活喜2017年中国公立医疗机构销售额为55.12亿元。这一大品牌早已成为一致性评价热门品种,BE登记数量多达30个,目前通过一致性评价的企业已经达到3家,分别是华润赛科、江苏黄河、扬子江药业,原研药占据67%的市场份额,华润赛科的压氏达排名第二,占10%。目前来看是“4+7”带量采购最有可能中标的本土企业。

华润赛科的产品线集中在心血管系统、泌尿系统、眼科用药,压氏达是国内首家上市的氨氯地平片,已经顺利通过FDA现场检查。

从价格上看,原研络活喜5mg的中标价为4.27元,压氏达中标价为1.2元。后者的价格远远低于前者,在降价空间的接受程度上也远远比辉瑞更有优势。对于辉瑞来说,意味着要么放弃70%的市场,要么降价到1.2元以下,这两条路对络活喜来说都是非常大的打击。

4

优时比

优时比的开浦兰(左乙拉西坦片)出现在带量采购品种之列。开浦兰虽然在2017年公立医疗机构只有7.5亿元的体量,但却占据了优时比中国销售额的35.4%,是优时比在中国上市最早的产品,也是核心产品。

左乙拉西坦是唯一具有预防癫痫发病作用的抗癫痫药,已被广泛人做全球治疗癫痫的金标准。根据米内网数据,2017年中国公立医疗机构抗癫痫化药终端市场规模超过40亿元,左乙拉西坦是这一领域的支柱品种,占据接近30%的份额。国内4个片剂产品获批,分别是深圳信立泰药业的信同安、浙江京新药业的吉易克、重庆圣华曦药业和珠海联邦制药的左乙拉西坦片。但该市场几乎全被原研企业占据,开浦兰片剂和口服液占据了99.38%的市场份额,浙江京新药业的吉易克仅占0.44%。

市场占比较小,同时也意味着替代空间巨大。近两年京新药业的左乙拉西坦片销售突飞猛进,2016年公立医疗机构销售额比上一年同比增长531%,2017年约为189%。如果拿下左乙拉西坦片市场,京新药业舍曲林、安非他酮等神经精神类用药领域竞争力也会进一步增强。可见其对拿下这一市场志在必得。

药智网数据显示,京新药业0.25g中标价为91.29元,优时比中标价138.34元,前者是后者的66%左右。优时比或许不会放弃这个产品,但面临的情况就是至少降价34%。

近日优时比中国区总裁吴昕接受媒体采访时表示,优时比已经取消医药代表称号,将其改为医药信息伙伴,也被外界认为是其准备缩减医药代表团队的信号。

5

阿斯利康

AZ的可定(瑞舒伐他汀)、易瑞沙(吉非替尼)、捷赐瑞(赖诺普利片)正在受一致性评价影响。根据米内网数据,三产品2017年在公立医院销售额为67.53亿元。据E药经理人研究院统计,受一致性评价影响的品种占AZ中国公立医院总销售额的17.6%。

瑞舒伐他汀竞争非常激烈,持有批文数量有7家,通过一致性评价的企业已经有4家。其中原研药可定占56.7%的市场份额,剩余的44%的市场中,正大天晴、京新药业、鲁南贝特旗鼓相当。

正大天晴强悍的销售能力有目共睹,而京新药业也不会轻易放弃这一大品种的市场。2018年1月份,上海公布第三批带量采购品种,其中就包括瑞舒伐他汀,6家企业进入质量评审结果公示阶段,而最终京新药业入围。京新药业10mg的中标价为3.06元,创下自2009年以来中标价格最低记录。

彼时没有通过一致性评价、且具备价格优势的南京先声反而没有在价格上低于京新药业。可见京新药业对该产品的决心与势在必得。2016年公立医疗机构终端,京新药业的瑞舒伐他汀销售额为6.6亿元,是其销售额最高的核心产品。

对原研厂商AZ来说,情况不甚乐观。2017年其5mg、10mg产品最低中标价分别为4.35元、7.03元,而其他厂家最低中标价分别为1.65元、2.66元,AZ面临的降价压力超过60%,否则将失去市场。

6

拜耳

拜耳主打产品拜糖平这一销售额仅次于立普妥、波立维,市场规模超80亿元的大产品,市场对其已经等待多时。

11月26日,华东医药的阿卡波糖首家通过一致性评价。

阿卡波糖一直是中国糖尿病口服降糖药的领军产品,但市场格局相对明朗。2015年中国公立医疗机构终端,拜耳占67.3%的市场,华东医药占24%,一直排在第二位。近几年后者销售额迅速增长,据华东医药财报数据,2017年卡博平销售额突破20亿元。

华东医药对于阿卡波糖这一大品种的巨大潜力市场已经期待多时。2017年6月,华东医药与丽珠集团子公司新北江制药签订《物料采购合同》,向后者购买阿卡波糖原料药,总计4.8亿元。而更早的2015年12月,中美华东以2500万元受让华东医药集团新药研究与的阿卡波糖咀嚼片新药技术,都是在发力阿卡波糖。

据药融数据显示,拜耳在中国地区处方药业务170亿,其中拜糖平贡献了23%,对拜耳来说举足轻重。虽然阿卡波糖没有在此次带量采购的31品种之列,但在强敌环伺、政策助力的趋势下,断崖式下跌的局面也即将到来。

原标题:又一地带量采购,全国效仿要来?留给BMS、赛诺菲、拜耳等跨国药企时间不多了,谁家最受伤?