作者:April Chen

类风湿关节炎(RA)是一种常见的炎症性自身免疫疾病,其中70%RA患者为中重度患者,一线治疗主要是以甲氨蝶呤为主的抗风湿药(DMARD),用于减轻炎症等症状。但有部分患者对DMARDs应答不足或不耐受,生物制剂、JAK靶向药成为新选择。

Nature预测的2019年RA药物市场份额

根据Nature预测,2019年类风湿关节炎药物市场规模可达305亿美元。按照目前上市产品份额、研发管线,可以把RA领域的公司分为三大梯队。

第一梯队

AbbVie、强生、安进、BMS、罗氏

以上公司均有RA药物上市,占据了不小的市场份额,并且研发管线中有新产品

在TNFα抑制剂出现之前,RA患者并无太多的用药选择且生活质量差,TNFα可谓是RA药物开发史上最成功的靶点之一,也是艾伯维,辉瑞和强生等巨头在RA市场的基础。但随着专利陆续过期,生物类似物的上市对这些老牌玩家的销售额造成很大冲击,巨头们在RA领域的后续管线又会如何布局?

艾伯维——后Humira时代,还看upadacitinib

艾伯维基本主导了RA的市场。“药王”Humira(阿达木单抗)于2002年在美国获批,是第三个上市的TNF拮抗剂,目前Humira占RA市场大约1/4的份额。

2018年,欧盟专利过期后已有5个Humira生物类似物正式上市。在美国,艾伯维与安进、三星生物、Mylan、Freseni Kabi、山德士(诺华)、Momenta、辉瑞7家公司达成专利和解,以确保生物类似物在2023年前不会上市。目前只有勃林格殷格翰尚未与艾伯维达成和解协议,并且在2018年宣布生物类似物板块业务主攻美国市场,看来二者之间还会是一场酣战。

艾伯维在RA领域的下一个支柱性产品可能是JAK1抑制剂upadacitinib,该产品于今年2月向FDA提交了上市申请。III期SELECT-COMPARE研究结果显示,upadacitinib组患者实现20%缓解(ACR20)的比例高于安慰剂组(71% vs.36%),且在一系列次要终点上疗效优于阿达木单抗(ACR50:45%vs 29%;ACR70:25% vs13%;临床缓解率:29% vs 18%)。同时,AbbVie还在进行BTK抑制剂与upadacitinib联用的探索。

艾伯维RA领域的产品进展

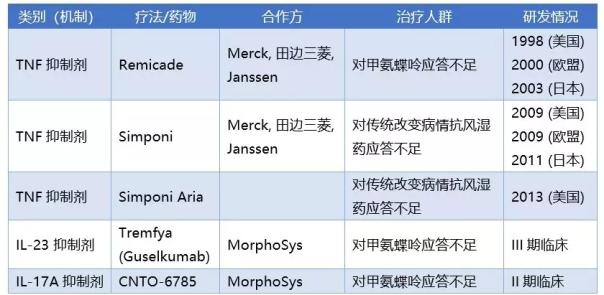

强生——从TNF转向IL-23/IL-17A

强生通过开发第一、二代的TNFa抑制剂Remicade(英夫利昔单抗)和Simponi(戈利木单抗)奠定RA领域的巨头地位。2011年默沙东通过与强生签订合作协议获得这两个产品在北美以外其他市场的分销权。目前,英夫利昔单抗在欧洲市场的销售额因为生物类似物的冲击而大幅降低。

Simponi上市时候面临的竞争较为激烈,前有BMS上市3年的Orencia (阿巴西普),后有UCB同年上市的Cimzia (塞妥珠单抗),Simponi的竞争优势主要是皮下注射每月1次。

强生的风湿病管线因近年放弃了2个RA药物(sirukumab和FR104),重心更倾向于银屑病、银屑病性关节炎、强直性脊柱炎适应症的开发,所以重点放在IL-23/IL-17A通路生物制剂开发,也纳入RA人群进行探索。

强生RA领域的产品进展

辉瑞——生物类似物和Tofacitinib

Enbrel (依那西普)是第一个批准用于RA的TNF拮抗剂,安进和辉瑞分别2002年和2009年通过收购依那西普的原开发公司Immunex和惠氏,获得了共同商业化权利,安进负责依那西普在美国和加拿大市场的销售,而辉瑞负责依那西普在美国和加拿大以外地区的销售。但依那西普欧盟专利已在2015年过期,2018年辉瑞公布的Enbrel销售额只有安进负责的北美市场的一半。

辉瑞在美国上市了第一个JAK抑制剂Xeljanz(托法替布)用于RA治疗,但是这个药物在欧盟的上市进程不顺利,因为安全性问题被两次拒绝,直到2017年3月才获得批准。

近期,托法替布治疗RA长期有效安全性临床结果显示其安全性良好,4500例患者随访9.5年,仅有4%的患者因效果不佳而退出试验,24%的患者因不良反应退出。自从在2015年以170亿美元收购Hospira后,生物类似物板块成为辉瑞重要的业务之一,加上早期临床的5个新药,辉瑞还是能继续保持在RA的市场份额。

辉瑞RA领域的产品进展

安进——老药新用之RA适应症探索

对安进来说比较幸运的是依那西普的美国专利到2028年才过期,短期内免于生物类似物的冲击。安进与第一三共合作的Pralia (denosumab)靶向RANKL通路,主要抑制破骨细胞的生成,最初批准于骨质疏松和癌症骨转移,继而在2017年被批准用于RA患者骨侵蚀。

安进除了加入生物类似物的战场外,早期管线中将两个主要用于系统性红斑狼疮药物也在纳入RA患者进行探索,IL-2和ICOSLG/BAFF在系统性红斑狼疮中的表达和机制的发现都早于RA。

安进RA领域的产品进展

BMS——后续管线只看BTK抑制剂

BMS在2005年成功上市了Orencia(阿巴西普),单药或与除NF拮抗剂以外的DMARDs联用用于治疗TNF拮抗剂不应答的RA患者,进入了RA药物市场。阿巴西普是首个通过靶向T细胞治疗RA的生物制剂,通过抑制T细胞共刺激,抑制 TNFα、IFN-γ以及 IL-2 等炎症因子的产生。

Orencia避免了与TNF拮抗剂争夺市场,凭借良好安全性、静脉和皮下注射双剂型等优势,上市后销都力压Cimzia和Actemra,并在2017年开始超过Simponi,但欧盟专利已在2017年过期,美国专利也将在2019年过期,BMS目前的RA管线中只有BTK抑制剂。

BMS公司RA领域的产品进展

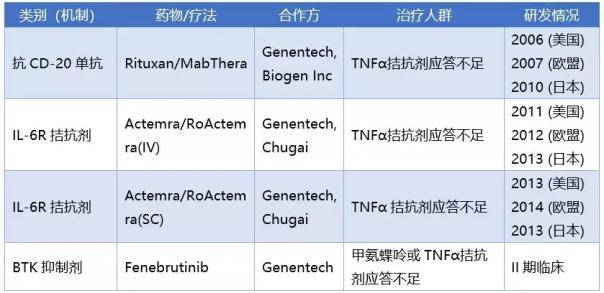

罗氏——继续依赖Actemra

罗氏通过收购基因泰克而进入RA市场,Rituxan/MabThera(利妥昔单抗)虽被批准用于RA,但欧盟和美国专利已经在2013年和2018年陆续过期,且收入来源主要为治疗B细胞白血病,RA只占很少的一部分。所以目前罗氏RA的主要产品为Actemra (托珠单抗),疗效和安全性与TNF拮抗剂类似,RA管线中只有一个BTK抑制剂。

罗氏RA领域的产品进展

艾伯维和辉瑞在RA市场份额将会继续稳定增长,强生和安进能继续维持市场份额,但有意转向其他自身免疫疾病。第一梯队中份额较少的BMS和罗氏未来RA市场则押宝在BTK抑制剂上,这个靶点在RA的开发比B细胞白血病缓慢和波折得多。BTK抑制剂除了可以通过抑制B细胞增殖和存活而抑制B细胞淋巴瘤恶化,还被认为具有抑制转录因子活化,减少炎症因子释放,有望缓解RA疾病进程的功能。

首个探索RA的BTK抑制剂是新基的spebrutinib,但2016年其II期试验没有达到第4周ACR20的主要终点;去年礼来因poseltinib在II期试验缺乏有效性,决定放弃开发这个从韩美买来的BTK抑制剂。目前默克的evobrutinib在IIb试验中选择仅纳入对甲氨蝶呤应答不足且未使用生物制剂治疗的患者,比spebrutinib和poseltinib纳入的人群(包括对甲氨蝶呤或TNF拮抗剂应答不足的患者)更为严苛,而艾伯维则选择加入upadacitinib与ABBV-105联用于对传统和生物DMARD应答不足的患者。

第二梯队

礼来、UCB、赛诺菲

第二梯队的公司均通过收购或合作成功上市一个产品而进入RA市场,但目前看基本无后续产品开发计划。

礼来——巴瑞替布拨云见日

礼来的JAK抑制剂Olumiant (巴瑞替尼)是在美国上市用于RA的第二个JAK抑制剂,在美国市场销售明显低于托法替布,但因在2018年抢先其一个月在欧盟上市,销售量方面领先约10%。

在此之前,礼来尝试进入RA市场的道路并不平坦,2013年初抗-BAFF单抗tabalumab在III期试验和BTK抑制剂poseltinib先后宣告失败,目前礼来没有其他RA药物的开发计划。

礼来RA领域的产品进展

优时比——塞妥珠单抗作为支撑

与礼来类似的还有优时比(UCB),凭借二代TNF拮抗剂Cimzia(certolizumab-pegol)在2009年打入RA市场,后续开发了一些产品但都不顺,包括2012年停止抗IL-6单抗olokizumab开发计划,并在2013年将其开发和商业化权授予R-Pharm,目前处于III其临床试验。

优时比2016年曾尝试将IL-17A单抗Bimekizumab与Cimzi联用于中重度RA患者,但由于未显示疗效而暂停研究。

优时比RA领域的产品进展

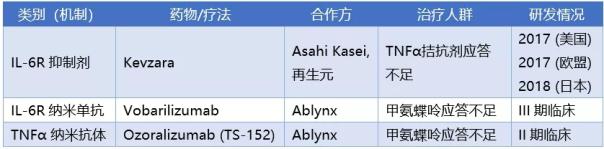

赛诺菲——深耕IL-6抑制剂

赛诺菲通过收购从Regeneron和Ablynx获得两个IL-6抑制剂,在Kevzara(sarilumab)上市之时又放弃了两个晚期IL-6抑制剂项目的合作开发,分别是J&J和GSK的sirukumab 和Alder Pharmaceutical的clazakizumab,但RA市场留给IL-6抑制剂的空间已经有限。

Ablynx带来的TNF-α 纳米抗体Ozoralizumab目前处于II期临床,优势在于增强TNFa靶向性和和延长药物在体内的半衰期,中国和日本开发和商业化分别在2014和2015年授予亿腾医药和Taisho。

赛诺菲RA领域的产品进展

第3梯队

Gilead

第3梯队公司目前在RA领域尚无上市产品,但产品线中有布局。Gilead的JAK1 抑制剂Filgotinib可能会是第四个进入RA市场的JAK抑制剂,需要Gilead在市场推广上下更多功夫了。

Filgotinib最初在2012年由艾伯维与Galapagos联合开发,但2015年艾伯维自家的ABT-494在两项对甲氨蝶呤或一种TNF拮抗剂没有应答不足的RA患者试验中获得阳性结果,使得艾伯维放弃了合作。同年Gilead宣布投资20亿美元与Galapagos合作开发Filgotinib。

Filgotinib在代号为FINCH1和FINCH3的III期临床试验中达到主要终点。从已完成的临床试验结果来看,Filgotinib比JAK抑制剂前辈们具有更好的安全性,特别是在严重感染和静脉血栓方面更优。Gilead另一个II期药物为脾酪氨酸激酶抑制剂GS-9876,同时也开启了GS-9876+ Filgotinib联用于RA的试验。

GileadRA领域的产品进展

结语

RA治疗药物市场潜力巨大,也较为成熟。三大TNF拮抗剂黄金时代后,白介素崛起了一段时间,如今目光又转向JAK抑制剂,加上生物类似物日渐激烈的的价格竞争,RA变成了各家想分但又不作为唯一赌注的市场。新进者以二三代产品跃跃欲试,而早期占据RA市场优势的公司开始转向其他风湿性疾病药物的研发。